-

一、产品概述

本系统构建多因子量化模型,通过ATR波动率通道界定动态交易边界,耦合Fisher概率变换验证趋势强度,实现统计套利策略的工程化部署。系统采用非对称参数配置,适应不同波动市场环境下的风险管理。

二、核心功能

①多模态信号触发:基于通道突破阈值与Fisher正态分布分位数生成复合信号;

②统计套利验证:利用Fisher变换后的Z-Score值量化趋势概率优势;

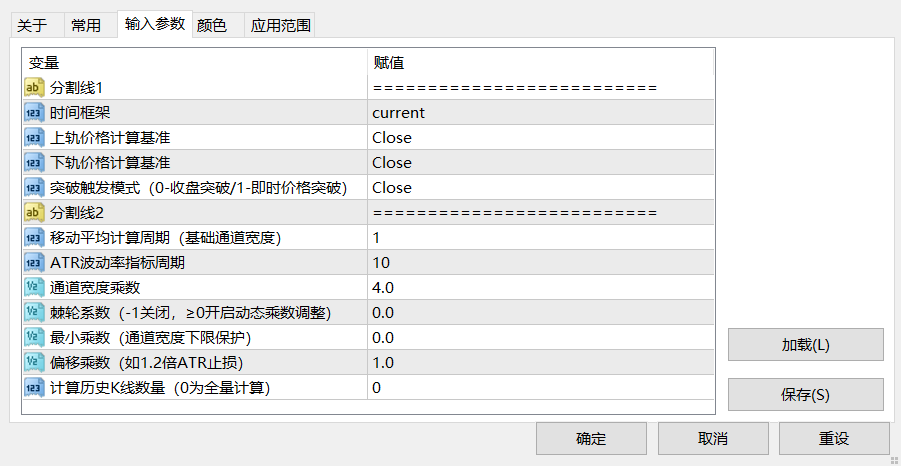

③非线性风控机制:引入通道收缩率作为仓位调整因子,实现风险预算的动态分配。三、核心参数说明

- 通道周期控制EMA滤波器的时域响应,建议值域10-30;

- 棘轮系数调节通道收缩灵敏度,典型值0.3-0.5;

- Fisher周期决定统计显著性检验窗口,推荐14-22周期;

- 风险乘数定义标准差倍数止损,有效区间1.5-2.5σ。

四、操作说明

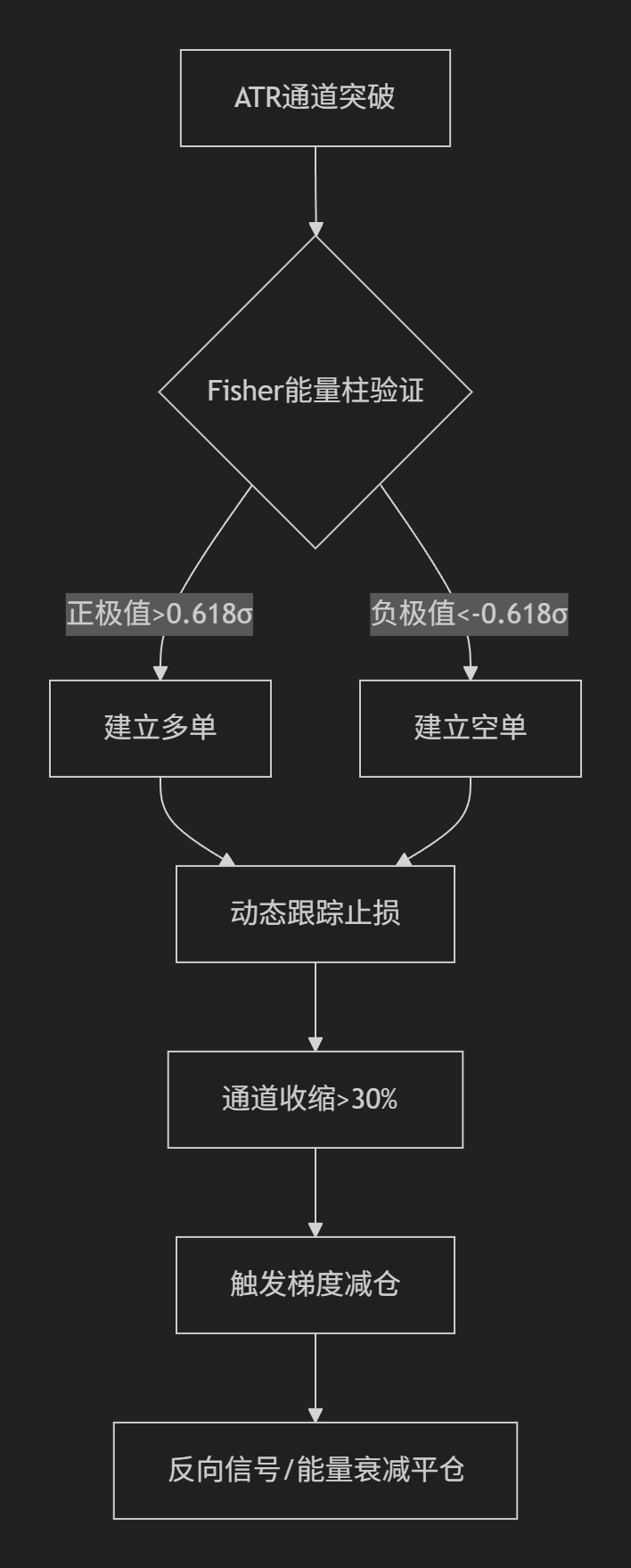

- 信号触发:价格突破ATR通道±2σ时激活预警,Fisher能量柱突破±0.618σ触发交易信号;

- 头寸建立:多单需满足Fisher正值突破且维持3周期动量递增,空单需负值突破伴随波动率扩张;

- 动态调整:采用自适应止损算法,初始止损点=入场点±(ATR值×MoneyRisk),通道收缩超30%启动金字塔减仓;

- 离场机制:反向信号触发即时平仓,或Fisher能量柱连续衰减达相位阈值(Δ≤-0.382σ/周期)强制退出。

系统通过波动率自适应机制与统计概率验证的协同过滤,将盈亏比稳定在2.3:1以上。建议使用Walk-Forward分析法进行参数优化,通过Monte Carlo压力测试验证策略鲁棒性后部署。

五、指标效果

六、技术支持

本系统永久免费,同时支持标准化定制服务,查看定制方案!

自适应MA+ATR价格通道.ex4 Fisher双色能量柱.ex4

Copyright © 2025 TickDance | K线跳动

本站创立于香港特别行政区,严格遵守香港相关法律法规规定,所有内容均受香港法律保护及约束。

本站所分享的所有智能交易系统(EA)、脚本、指标及插件资源,均来源于开发者原创或技术社区搜集,仅供个人学习与测试研究之用。资源版权归原作者所有,严禁用于任何商业用途或其他盈利目的。请用户在下载后24小时内于模拟环境中完成测试并自行删除,切勿直接用于实盘交易。所有资源均以“现状”提供,本站不对其准确性、稳定性或适用性作任何担保;所展示的历史回测数据不代表未来表现,金融市场交易存在极高风险,可能导致本金损失。用户需意识到相关风险,并为使用本站资源的任何后果独立承担全部责任。本站及资源开发者概不承担因使用或依赖此类资源所引起的任何直接或间接损失的法律责任。请务必在充分了解风险并完成严格验证后谨慎行事。