WPR双模波动通道指标

智能交易

1

帖子

1

发布者

169

浏览

-

一、产品概述

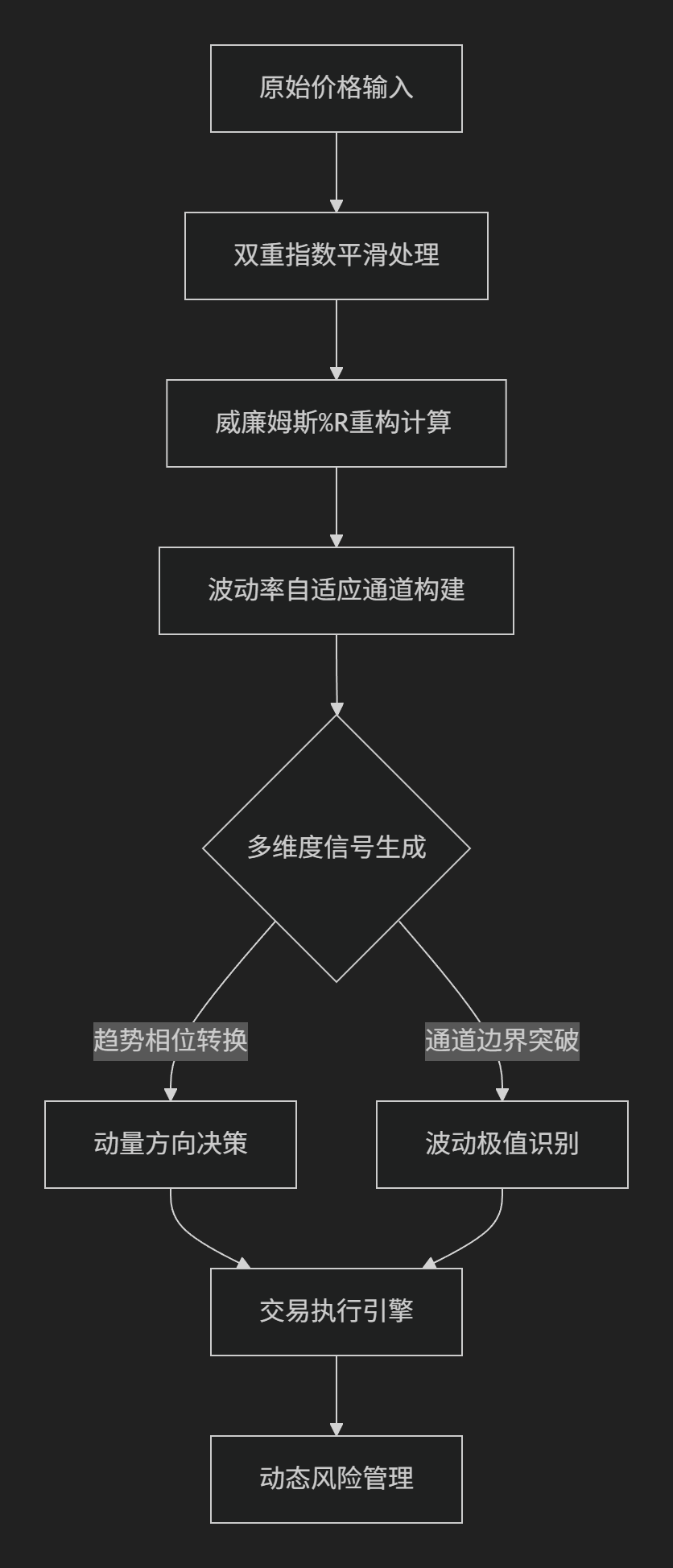

本系统为基于威廉姆斯振荡器架构的量化交易工具,集成双重平滑滤波技术与自适应波动通道模型。通过相位校正算法优化价格序列处理,构建动态概率分布通道,实现趋势动量捕捉与波动空间建模双重功能。

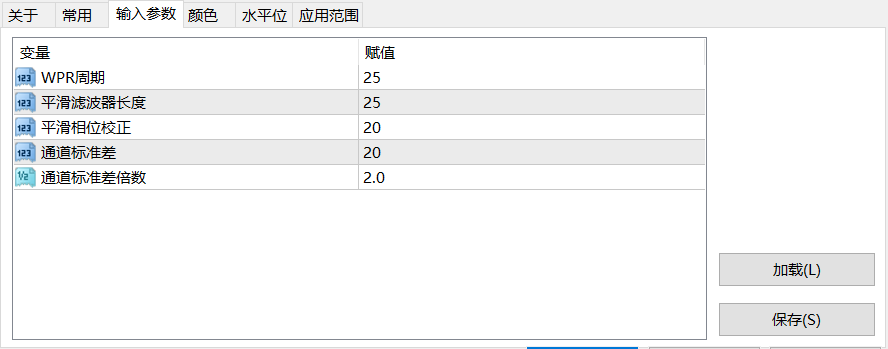

二、核心功能与参数体系

- 双重平滑处理引擎:采用25周期滤波进行价格序列降噪,通过0-100范围的相位校正参数动态调节算法响应速度。

- 威廉姆斯%R重构算法:基于25周期极值平滑计算改良型WPR值,通过最高价与收盘价差值相对于波动区间的百分比计算,消除传统WPR指标的峰值漂移问题

- LWMA波动通道:采用20周期线性加权标准差构建弹性通道,2.0倍标准差覆盖95%价格分布区间,通道宽度与市场波动率指数形成正反馈机制

三、操作规范

多周期参数配置

- 主操作周期采用标准化参数组(25,25,20,2.0),同步加载高一级时间框架参数(周期×1.3,系数×1.15)进行趋势验证

- 相位校正参数按市场状态动态配置:趋势阶段20-40,震荡阶段80-100,过渡阶段50-70

信号验证机制

- 趋势转换需满足WPR值连续3K线站稳通道中线且移动均线斜率改变

- 有效突破需价格实体穿透通道外沿伴随成交量放大至20周期均量150%以上

- 建立背离预警机制:价格新高与WPR值顶背离触发对冲指令

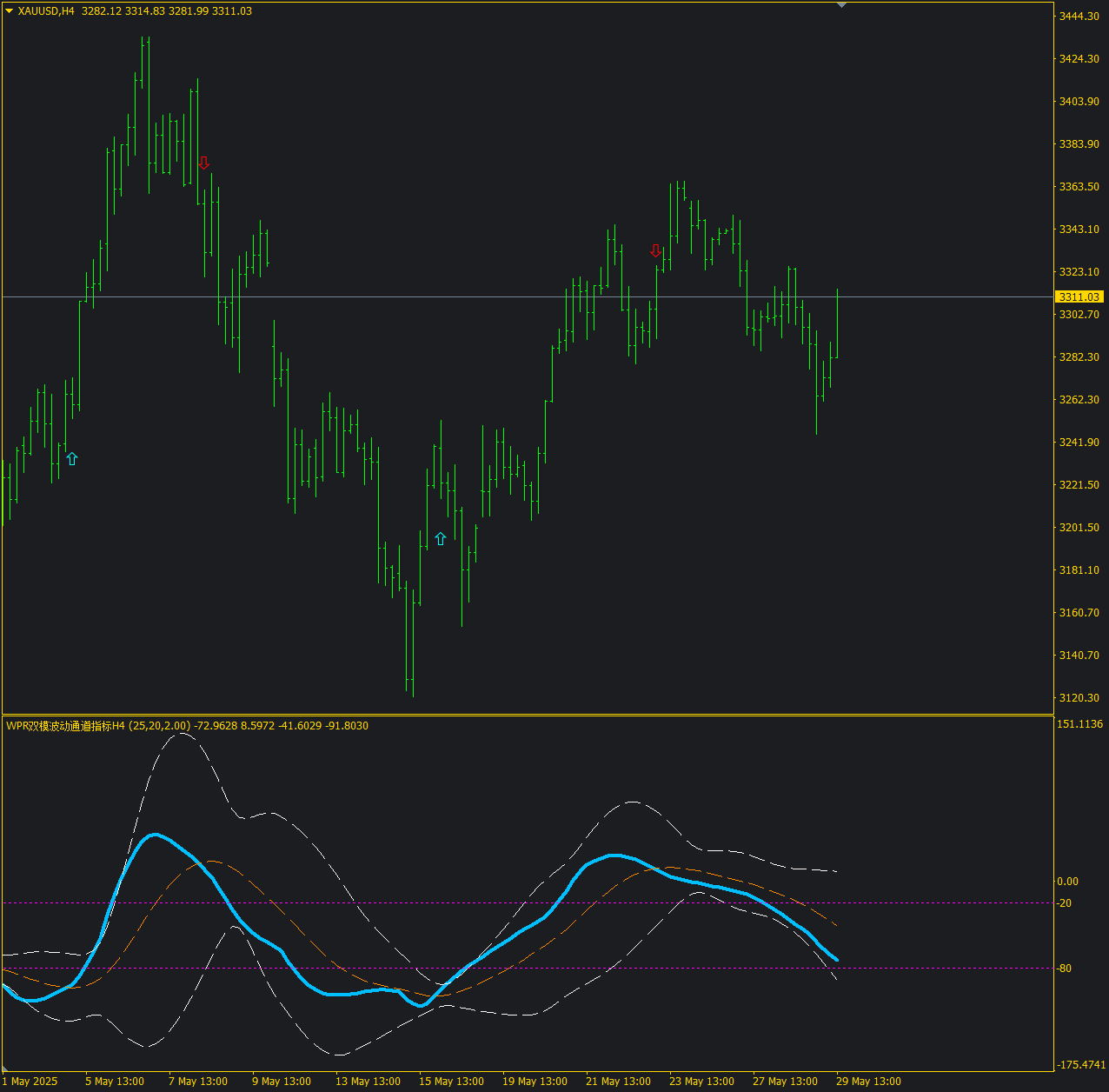

四、指标效果

五、技术支持

本系统永久免费,同时支持标准化定制服务,查看定制方案。

WPR双模波动通道指标.ex4

Copyright © 2025 TickDance | K线跳动

本站创立于香港特别行政区,严格遵守香港相关法律法规规定,所有内容均受香港法律保护及约束。

本站所分享的所有智能交易系统(EA)、脚本、指标及插件资源,均来源于开发者原创或技术社区搜集,仅供个人学习与测试研究之用。资源版权归原作者所有,严禁用于任何商业用途或其他盈利目的。请用户在下载后24小时内于模拟环境中完成测试并自行删除,切勿直接用于实盘交易。所有资源均以“现状”提供,本站不对其准确性、稳定性或适用性作任何担保;所展示的历史回测数据不代表未来表现,金融市场交易存在极高风险,可能导致本金损失。用户需意识到相关风险,并为使用本站资源的任何后果独立承担全部责任。本站及资源开发者概不承担因使用或依赖此类资源所引起的任何直接或间接损失的法律责任。请务必在充分了解风险并完成严格验证后谨慎行事。