FIR脉冲滤波器

智能交易

1

帖子

1

发布者

1.8k

浏览

-

一、产品概述

本指标基于有限冲激响应(FIR)数字滤波器理论构建。通过时域卷积运算实现对价格序列的频域滤波,有效分离市场噪声与趋势成分,为交易决策提供高保真信号输出。

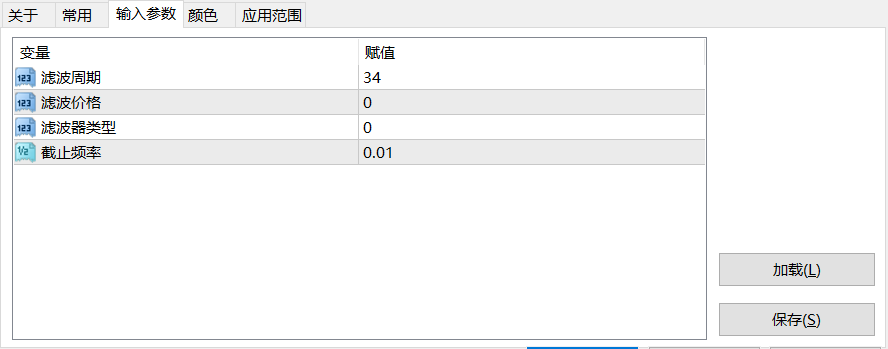

二、核心参数及功能

滤波周期:

-

FIR滤波器采样窗口宽度(整数≥1,自动转换为奇数)

-

功能:控制频率分辨率,周期越大通带过渡越陡峭

截止频率:

-

归一化频率值(0.00000001-0.4999999)

-

功能:定义频谱分离点,数值越高保留的高频成分越多

滤波价格:

-

输入源选择(PRICE_CLOSE等7种标准类型)

-

功能:支持多维度价格数据预处理

滤波器类型:

-

14种窗函数选择(0-13)

-

功能:Hamming窗降低旁瓣泄漏(类型0),Blackman窗优化阻带衰减(类型2),平顶窗保证通带平坦度(类型11)

滤波器架构采用归一化卷积核技术,支持动态调整以下核心特性:- 频谱响应:通过窗函数类型控制主瓣宽度与旁瓣衰减比

- 群延迟:因果模式下固定延迟N/2个周期

- 增益稳定性:实时权重和校验与自动增益补偿

- 边界处理:采用镜像延拓法解决数据边界效应

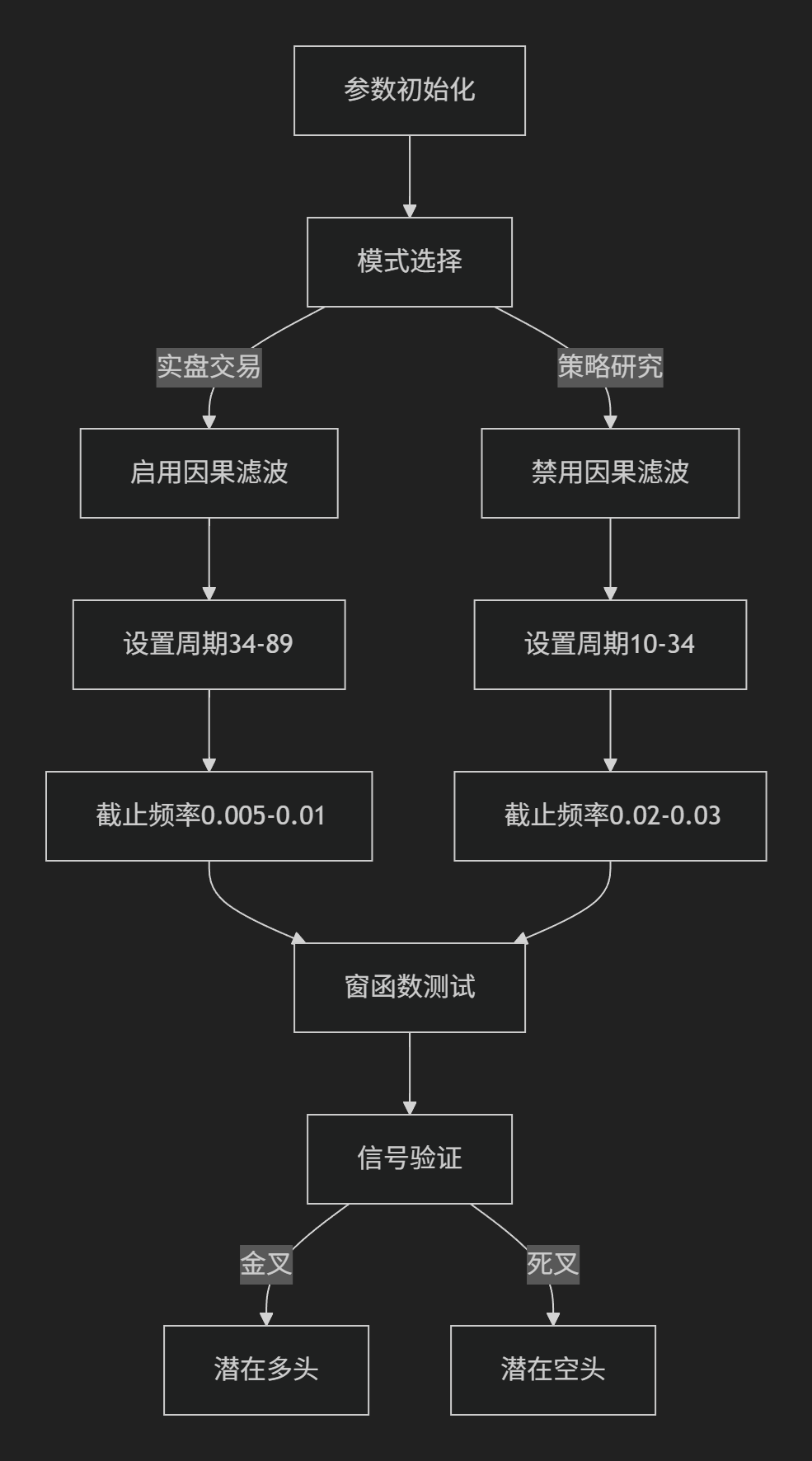

三、操作说明

初始化配置

- 短线策略:周期≤34, 截止频率=0.15-0.3, 选Hamming窗

- 长线策略:周期≥55, 截止频率=0.01-0.05, 选Blackman窗

四、指标效果

五、技术支持

本系统永久免费,同时支持标准化定制服务,查看定制方案。

FIR脉冲滤波器.ex4 -

Copyright © 2025 TickDance | K线跳动

本站创立于香港特别行政区,严格遵守香港相关法律法规规定,所有内容均受香港法律保护及约束。

本站所分享的所有智能交易系统(EA)、脚本、指标及插件资源,均来源于开发者原创或技术社区搜集,仅供个人学习与测试研究之用。资源版权归原作者所有,严禁用于任何商业用途或其他盈利目的。请用户在下载后24小时内于模拟环境中完成测试并自行删除,切勿直接用于实盘交易。所有资源均以“现状”提供,本站不对其准确性、稳定性或适用性作任何担保;所展示的历史回测数据不代表未来表现,金融市场交易存在极高风险,可能导致本金损失。用户需意识到相关风险,并为使用本站资源的任何后果独立承担全部责任。本站及资源开发者概不承担因使用或依赖此类资源所引起的任何直接或间接损失的法律责任。请务必在充分了解风险并完成严格验证后谨慎行事。